编者按:受各方面因素的影响,今年的艺术品市场让人扑朔迷离。在成熟的股市中基金往往是掌舵着市场的方向,在西方的艺市中,艺术基金也是市场中的稳定器或是理性的引导者。当下的中国市场,也迫切需要更多的艺术基金来推动艺市健康地前行。

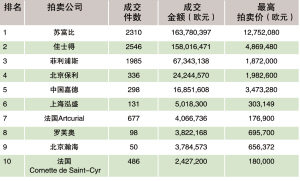

在2006至2007年度里,按照当代艺术品拍卖成交额排名的世界10大拍卖行中,中国地区占了5家(北京保利、中国嘉德、上海泓盛、台北罗芙奥、北京瀚海)。中国的这些拍卖公司并不像苏富比或佳士得那样国际化,它们的拍卖活动主要集中在中国地区。在中国一个地区集中了5家世界10大拍卖公司,只能说明:中国的当代艺术品市场已经初步形成规模,并蕴藏着巨大的发展潜力。

一方面,我们看到,中国当代艺术品的价格指数从2001年以后开始持续上升,尤其近两三年来,中国当代艺术品价格在国际艺术市场狂飙突进,造就了一批天价的作品。中国艺术品市场(尤其是当代艺术品市场)在近些年里规模的急速扩大与价格的迅速攀升极大刺激了资本的欲望。另一方面,我们也注意到一些负面性的市场信号,不断有消息称,一些重量级的外国收藏家或机构抛出手中的中国当代艺术藏品,套现意图明显。这其中包括全球最大的中国当代艺术收藏机构之一的“仕丹莱收藏基金”,今年将手里的108件中国当代艺术品全部抛售。另外,今年以来国际拍卖市场也多次出现中国当代艺术品高比例流拍的情况。对于这些纷繁变幻的场景,出现了关于中国当代艺术品市场的争论与对其发展前景表示迷惑与悲观的看法。笔者的看法是,中国当代艺术品市场只是几年前才开始发力,价格短期内大幅上涨是新兴热点市场与板块的特点,而暴涨之后的市场回归理性与冷静是一种正常现象。中国当代艺术品市场的热度仍然有持续的空间,其整体的发展有其内在动力,前景应该是乐观的,现在就认为中国当代艺术品市场很快会出现大幅盘整或走入低迷为时尚早。

仅从投资角度看,中国艺术品市场的发展尚不成熟,而这也给这一市场带来了更多的不确定性。例如,在西方有数十年历史的艺术投资基金在中国几乎尚属空白。一个健全的基金投资体系不仅可以稳定市场、给市场带来理性、增强信心,而且可以利用其专业规范的服务来控制风险、引导投资者、为市场吸纳更多的资金。可以预测,基金将会成为当前迷惘的中国艺术市场的下一个亮点。

一个比较成熟的艺术市场主要是由“机构”收藏和投资组成的,而目前中国的艺术市场还处于主要由“散户”收藏和投资的阶段,这种由个人收藏家或投资人带来的对艺术品选择的随意性和投资的不够专业化容易造成市场的非理性现象,其价格经常不能反映艺术水平的高低。而近些年,世界上以基金方式介入艺术品投资的现象非常引人注目。艺术基金有别于“散户”投资行为,其独立的研究成果和专业的运作模式使艺术基金更多地具有一种“机构”投资的理性,能够在适当的时机以合适的价位进行艺术品的投资。在国际市场,艺术品基金每年向投资者收取管理费用(通常是在1.5%-5%之间),如果获利超过约定比例,再从超过的利润中多收取一定比例的分红。艺术品本身升值能够使得艺术品基金获利,同时将藏品租借给博物馆展览或自行举办展览也可以使得艺术品基金获得收益。

近年来,新兴市场的日趋成熟和快速发展备受全球资本市场的关注,艺术品投资市场也不例外,一批国际机构投资者已开始将新兴艺术市场纳入投资范围。从市场规模及市场发展前景来看,中国已经具备了机构投资艺术品的基础和运作艺术基金的前提。自2000年以来,全球艺术市场与金融投资市场间的关联度逐年提高,金融化也是中国现在艺术市场的发展趋势之一。这些年,艺术品基金已经在中国出现。私募基金和国际基金项目的涌动,特别是作为第一家获得银监会牌照的民生银行艺术基金的高调推出,使得越来越多的人认识到机构投资的优势。机构性资本介入中国艺术品市场将会更有力地推动中国艺术市场特别是中国当代艺术市场的有序发展。

但是,目前在中国发展艺术基金最大的问题是:缺乏既懂投资又熟悉艺术市场的专业艺术基金经理人。如果国内这方面的人才不够,那么运行艺术基金就会带来较大的风险。国外就曾经有艺术基金由于未邀请专业行家来操盘而造成严重损失的例子。理想的艺术基金经理应该既有较丰富的金融投资经验又有对艺术品及艺术市场的历史、现状及未来走势的深刻理解与前瞻性判断。艺术品投资是价值投资,要基于对艺术品的艺术价值、历史地位及恰当时机的判断来选取投资对象,同时也要依靠对艺术品未来的价值空间、对艺术品的市场需求以及价格走势的预测。

投资艺术市场同样要充分考虑风险,规避艺术品投资风险的一个专业方法就是组合投资。应该根据投资人对风险的承受能力及各个时期艺术品的市场状况来确定恰当的投资组合比例。英国的美术基金(Fine Art Fund)是目前最活跃的基金之一。该基金就是用组合投资的方法进行投资(例如30%投印象派作品,30%投大师级作品,20%投现代艺术品,20%投当代艺术品)。这使得该基金在规避风险的同时又确保尽量不错过各个类别艺术品的投资机会。美术基金从2003年开始运作,到2006年底获利超过50%。由于看好中国艺术市场的发展潜力,该基金的创始人之一Hoffiman已发行了他的中国美术基金。

以上表格的基础数据选自《Artprice Art Market Trends 2006》所列的按作品拍卖成交额排名的世界范围前500名画家作品拍卖的数据。根据对作品拍卖成交额的分析,6位中国近现代画家2005年至2006年平均排名提高的位数为55.7;而6位当代画家的这一数值为3245.7。这说明,当代画家作品的总体价值上涨空间大于近现代画家的作品。这6位近现代画家2006年拍卖成交的件数是2005年的1.8倍;而6位当代画家的这一数值为7.8倍。这显示,当代画家作品数量增量的空间远大于近现代画家的作品。

虽然近些年中国当代艺术品的市场规模发展很快,并且价格迅速攀升,有些作品的价格甚至达到了惊人的高度,但为了规避风险,艺术基金必须把对当代艺术(尤其是当代高价位艺术品)的投资额限定在一个适当的比例内。对中国当代高价位艺术品投资的部分风险在于:

1. 很多目前处于高价位的中国当代艺术品最初是由西方人看中的,而这些西方人对中国文化、中国艺术的概念是在资讯非常不流通的特定时期形成的,因而基于这些概念对中国整体艺术品价值的认识相对偏窄,这最终可能会影响这类作品在美术史上的地位。

2. 目前全球艺术市场已经处于历史以来的价格高位,而一些中国当代艺术家的作品价位即使从世界同类艺术品范围看也已经相当高,那么这种高价当代艺术还有多少升值空间?

3. 由于当代艺术在学术和美术史上的地位不像古代或近现代大师的作品那样稳定,艺术投资市场如果出现波动首先受到冲击的就是当代艺术品。

由于经过时间的沉淀,古代及近现代艺术品在价值方面要比当代艺术品稳定,更具有“确定的价值(Valeur Sure)”,这类作品自然应该成为艺术基金投资组合中重要的一部分。另一方面,古代艺术品类别中虽然作品价值高低座次已经基本确认(也正是因为如此,其价格短期内大幅上涨的空间也受到限制),但数量相对有限,而且真假辨认是个问题。与当代艺术品相比,近现代作品也具有以上所说的古代艺术品类别的某些特点。而当代艺术品在来源方面则远胜于古代和近现代艺术品。

古代、近现代与当代艺术品在确定的价值、价格涨落及作品来源数量等方面存在很大差异。这更需要艺术基金经理拥有对各个类别艺术品价值认定的不凡眼光与未来市

场走势的准确判断。而发掘当代艺术中有真正价值但价格尚不高的作品也应该是艺术基金在投资组合中重要的考虑。